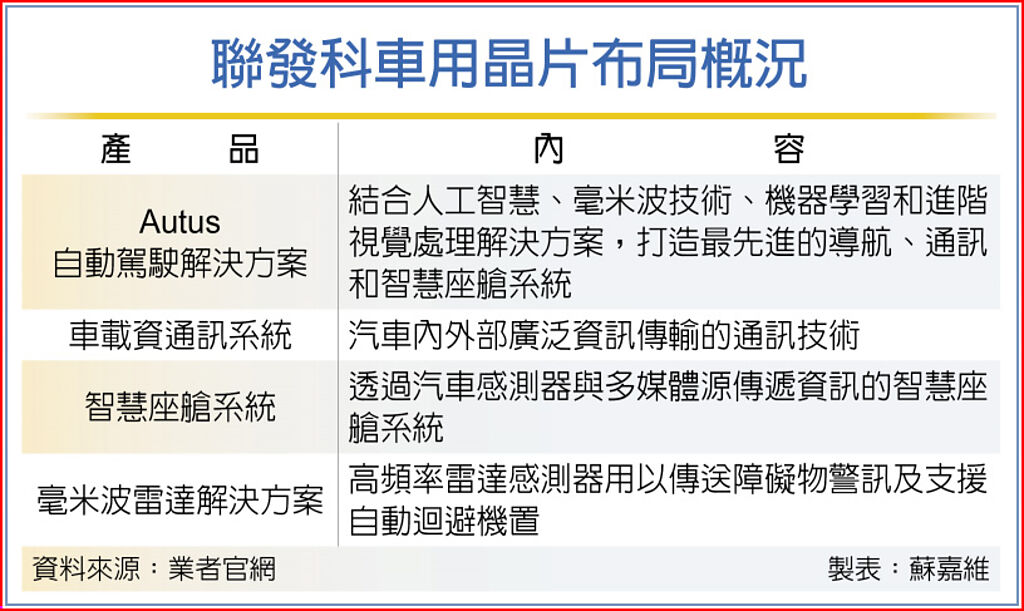

聯發科推出天機車連網產品

聯發科在2023年4月17日推出了天璣(Dimensity)汽車平台,其平台Dimensity Auto 建立在 MediaTek 世界領先的頂級移動晶片組品牌之上,旨在為汽車製造商提供未來智慧、始終連接的汽車所需的各種尖端技術。聯發科天璣汽車平台提供全面的產品組合,包括天璣汽車座艙、天璣汽車互聯、天璣汽車驅動和天璣汽車零部件。另外,天璣自動駕駛利用聯發科AI處理器(APU)的高性能能力,賦能ADAS解決方案,提供可擴展的綜合開放平台,為合作夥伴提供智慧輔助和自動駕駛解決方案。

Dimensity Auto Connect 包含以下連接功能:

- 基於 3GPP 開放標準的尖端汽車通訊技術,包括聯發科 5G NTN 技術、性能優於 4G 的 5G RedCap 等

- 具有載波聚合技術的 5G Sub-6GHz 可實現擴展範圍和數千兆位數據速度

- Wi-Fi 7,搭載聯發科獨有的硬件卸載技術,節省CPU運算資源

- 支持多種無線網絡標準的高互操作性和共存,包括Wi-Fi、藍牙和5G

- 全面的 GNSS 覆蓋,定位更準確

天璣(Dimensity)系列為聯發科技所推出的智慧型手機5G處理器系列(Helio曦力系列則為以4G為主的處理器系列)。2019年11月26日聯發科技正式發表該晶片系列之中文正式名稱為天璣,而如今聯發科以正式投入將天璣進軍車用市場。現正與Continental、Bosch等全球一線車用零組件合作,由於車用規格認證時間較長,仍需時間耕耘才有機會切入國際車廠供應鏈。

其實,早期2019年聯發科便以Autus車載數據機為車規設計的系統單晶片方案,預估打入韓國現代起亞(KIA)汽車供應鏈,主要供應印度市場所需[16]。

[20230418][20230419]

高通在車用晶片穩勝聯發科

高通在MWC展示第二代車用5G數據機射頻系統,針對Snapdragon數位底盤平台增添新產品及技術的做法,持續擴大其在車用市場影響力。這是聯發科現階段還完全無法有效追上進度的一環,其現階段只有針對智慧座艙及2022年推出車用5G數據機等,產品組合的多元性相對較低。[14]面對車聯網日益重要,聯發科勢必需要再加強力道投入更多資金與成本。聯發科在車用產品線耕耘至少已經有六年左右(約2017年投入)的時間,並已取得亞洲及歐洲等至少各一家車廠訂單,作為進軍車用市場的灘頭堡。其實,聯發科早在前幾年就與博世(BOSCH)及德國馬牌(Continental)等車用零組件大廠攜手合作[13]。後續能否再繼續合作,需要看聯發科對車聯網的重視程度而定。[20230303]

FCC重新規劃5.9GHz,並不會影響V2X

汽車業說FCC在2021年重新分配5.9GHz頻段,不利於汽車發展[12]。但是事實上真的是如此嗎?個人覺得應該只是舊有車商系統DSRC的反撲,所以這會影響V2X系統規劃嗎?其實言過其實,這並不會對V2X有任何影響。[20220822]

台灣有成立系統車廠的雄心壯志嗎?零組件IC能量有限!

車用電子IC沒有閒著,依然熱鬧滾滾[7],機會是留給有所準備的人,IC大廠們應該想想如何利用車用電子這一塊,深化台灣的汽車產業。鴻海的MIH開出了第一槍,是否需要再多點力量有所補足。台灣不能老是做零組件,應該要有成為系統車廠的雄心壯志。台積電吃下福斯車廠MCU晶片代工大單[8],台灣的代工品質真的是全球最優良,但是隱憂也是如此,台灣只能做代工嗎?[20220725]

Key

- 全球車用晶片廠: 英飛凌(13.2%)、恩智浦(10.9%)、瑞薩(8.5%)、德儀(8.3%)、意法半導體(7.5%)

鴻海主導SEMI Auto IC Master車用晶片指南與MIH聯盟

台廠有鴻海的領軍之下,果然不同凡響!鴻海主導SEMI Auto IC Master車用晶片指南與MIH聯盟這兩項創舉結合台灣電動車力量,一同攻佔世界電動車市場[6]。而國際上其他業者也在積極布局如日印攜手電動車市場,廠商瑞薩、塔塔深化車用電子合作機會[5]。

緊接著電動車的商機,車聯網C-V2X商機馬上隨之而來,台灣廠商可要積極準備,不要輕忽![20220630]

七傷拳:提高自主率

產業大廠紛紛要提高自主權,提高差異化,降低生產成本,提高自我技術。有時候這是種趨勢,這些策略都沒錯,但是正如七傷拳一般,雖可以給人致命一擊,但是自己可能也會自我損耗。

晶片是個高技術、高規律、高成本的產業,目前車廠成功的案例,也只有Tesla而已!蘋果也想推出Apple Car,也可能自導晶片!不過蘋果的成功機會大很多!原因不外乎其本身,已經有自製AP/CPU的實力,可以與高通、Intel 、聯發科披敵。[20220523]

[15][20230417]聯發科追趕高通進入汽車市場

https://www.lightreading.com/mediatek-chases-qualcomm-into-auto-market/d/d-id/784408[14][20230303]高通車用新品頻頻快攻 聯發科追趕吃力

雖然並非是MWC 2023的重點項目,但Qualcomm仍然在展會期間宣布推出第二代車用5G數據機射頻系統。但高通穩定地針對Snapdragon數位底盤平台增添新產品及技術的做法,確實持續擴大其在車用市場影響力,這一塊也是競爭對手聯發科現階段還完全無法有效追上進度的一環。

雖然目前高通針對車用衛星通訊,還是針對需要網路連線的關鍵任務及緊急服務,例如緊急呼叫系統等,主要是確保可在偏遠或鄉村地區維持汽車的連網和通訊能力,但未來除了這些緊急服務之外,一些只能在都會區才能使用的車聯網功能,也有機會在廣闊的偏遠地區實現。

高通持續將各類技術導入汽車產品線,擴大產品組合戰力的做法,已經證明有相當顯著的效果,熟悉半導體業界人士認為,高通可說是過去3年內在車用電子領域擴展最快的新玩家之一,其在無線通訊的深厚技術基礎,等於是車聯網情境中最不可或缺的一部分,此自然是吸引車廠的主要因素,但更關鍵的部分還是在於高通在產品組合的多元性和整合性上,表現並不遜色於在車用領域耕耘已久的歐美IDM大廠們。

相比之下,聯發科現階段只有針對智慧座艙及2022年新推出的車用5G數據機等,產品組合的多元性相對較低,且從聯發科的宣傳力度來看,目前聯發科在車用市場顯然沒有顯著進展,普遍都是零星的合作及訂單,還需要時間繼續耕耘,要在這塊追趕上穩定推出新品且持續斬獲新訂單的高通,確實略顯吃力。

聯發科車用布局 傳捷報 - 財經要聞 - 工商時報 (chinatimes.com)

雖然目前占營收比重相當有限,但顯示聯發科產品已經成功在前裝車用零組件供應鏈建立灘頭堡,後續有望攻入自駕市場,逐步擴大業績動能。

車用電子需求相當強勁,聯發科早在前幾年就與博世(BOSCH)及德國馬牌(Continental)等車用零組件大廠攜手合作,終於在近期傳出戰果。法人指出,聯發科目前先行以5G數據機晶片整合車聯網及車用資通訊娛樂系統等車用產品線,將在下半年開始逐步量產出貨。

據了解,聯發科在車用產品線耕耘至少已經有五年左右的時間,並已取得亞洲及歐洲等至少各一家車廠訂單,作為聯發科進軍車用市場的灘頭堡。供應鏈預期,目前已經開始與更多全球一線車廠及車用零組件大廠合作,不論是汽車業界及聯發科等都不會讓高通在車用晶片專美於前、具備掌控車用晶片價格的能力。

聯發科今年年中就透露,5G數據機晶片已成功打入車用供應鏈,透過整合成車聯網晶片模式出貨,主要以Sub-6頻段為主要出貨產品,後續有望以毫米波(mmWave)頻段的5G數據機產品線出貨,除了5G數據機晶片之外,4G數據機晶片亦將鎖定主流汽車市場,出貨動能有望逐步成長。

法人指出,聯發科車用產品線及特殊應用晶片(ASIC)目前占營收比重合計僅不到5%,在車用產品開始放量出貨後,有機會成長個位數百分比,雖然占營收比重仍不顯著,但未來若有望以自駕技術攻入車廠,屆時營收將有機會快速拉升。

汽車業想要運用5.9GHz頻,段於支援車輛對車輛(V2V)或車聯網(V2X)通訊技術以改善行車安全,但日前美國華盛頓特區(DC)巡迴法院發表判決,支持聯邦通訊委員會(FCC)重新分配部分5.9GHz頻段的措施,這對汽車業發展V2V是一大挫敗。

據The Verge報導,1999年FCC同意保留5.9GHz頻段中的75MHz,讓專用短程通訊(DSRC)服務使用,讓車輛透過V2X接收超速車輛、交通堵塞、天氣等路況資訊,並據以支援緊急煞車等決策以避免車禍與提升道路安全。部分專家也認為廣泛部署V2X技術以支援V2V通訊,可提升車輛對行車環境的掌握,有助於強化駕駛決策品質與加速自駕車普及。

但汽車業發展V2X技術速度遲緩,2017年通用汽車(GM)Cadillac CTS車款配置V2V通訊系統,賓士(Mercedes-Benz)2017年款E-Class與2018年款S-Class配置V2V通訊系統,其他汽車製造廠則轉而考量基於現有行動電話網路通訊的蜂巢式V2X(C-V2X)技術可行性。2017年川普政府廢除歐巴馬政府強制新車出廠需配備V2V技術的要求。

2021年FCC表示,V2X的承諾未能實現,提議把保留給V2X技術使用的部分頻段重新分配,將較低的45MHz用於擴充Wi-Fi頻段,或其他未獲授權的應用、較高的20MHz用於C-V2X。但汽車業宣稱,FCC新計畫將干擾連網車通訊,進而妨礙汽車創新聯盟(Alliance for Automotive Innovation)承諾未來5年部署500萬套V2V系統的大計。

然DC巡迴法院承審法官認為,V2V或V2X技術還只是願景,汽車業與開發商承諾的效益從未實現,目前智慧交通系統(ITS)的發展未如FCC預期,路上行駛或商業上市的車輛都還未有效運用V2V技術、透過5.9GHz頻段提供安全行車功能。法官也認為,FCC保留頻段剩餘的30MHz已足以支援ITS,而且還有攝影機、光達(LiDAR)、雷達、感測器可配合使用。

代表汽車業的美國智慧運輸協會(ITS America)與美國國家公路與運輸官方協會(AASHTO)主張,根據21世紀運輸平等法案(Transportation Equity Act for the 21st Century),美國交通部(DoT)有權否決FCC的頻譜分配決策,但遭到承審法官否決。

[11][2022-08-03]車用電控領域策略結盟多 台灣ICT產業優勢受矚

車用電控領域策略結盟多 台灣ICT產業優勢受矚 (digitimes.com.tw)

近年全球車用IDM廠與台灣業者策略結盟案例不少,包括各車廠、IDM廠與晶圓代工龍頭台積電公開合作;德儀(TI)、英飛凌(Infineon)與台達電在電動總成(Powertrain)領域策略合作,近期恩智浦(NXP)與鴻海、英業達等電子六哥接連簽約結盟等。

供應鏈業者表示,其實這些合作,建構的背景相當重要,全球汽車電子結構正在改朝換代,從過往散落車身的電子控制器(ECU),朝著將依汽車各不同功能劃分歸類、由幾個主要的域控制器(Domain Control Unit;DCU)主導的架構。

點擊圖片放大觀看

台ICT業者與國際IDM合作動態

尤其先進駕駛輔助系統(ADAS)、自駕車普及,正從L2擴大市佔到L2+領域,對歐、美、日等主流車廠來說,需要加速建構一個新的生態系,來因應汽車電子化進程加速,還有兩國集團(G2)的發展。至於近期恩智浦何以密集與台廠簽約?有數點值得後續關注:

一、IDM領頭羊效應。如上述,恩智浦目前是全球車用MCU龍頭,其與台灣合作積極,領頭羊效應啟動,顯示其他IDM廠對台灣也愈來愈重視。

二、鞏固關係,確保料源。這也透露台系ICT廠私下歷經一輪解決方案測試,可給全球車廠或一線供應商(Tier 1)最佳解決方案。恩智浦極可能是技術合作的最大交集,所以與台廠先結盟鞏固關係,好確保料源。

三、台灣與國際更為接軌。恩智浦是老字號車用IDM大廠,與全球主流汽車供應鏈深根蒂固;與台系廠更深入的合作,間接說明台灣與國際汽車更近距離。

上述域控制器的功能劃分,其實依不同車廠有不同區分,一般來說,多數劃分為五個功能,動力總成、車身電子、車輛安全、娛樂訊息(IVI)、駕駛輔助(含自駕)。有些即使不到五個或更多,多數也是從這些功能做整併或分拆。例如福斯汽車(Volkswagen)的MEB平台分為三個域,自動駕駛域、智慧座艙域、車身控制域。

而掌控這些域控制器間資訊流通、最關鍵的安全元件即是中央網關(Central Gateway)。它的重要性從車聯網逐步普及、更顯重要。因為聯網產生的海量資料訊息,就需要有更具功能、低耗能、更安全可靠的晶片,才能讓軟體有個安全、夠穩的平台當基礎任其發揮。主流IDM廠包括恩智浦、瑞薩(Renesas)、英飛凌、德儀、意法(STM)等,都有供應相關DCU的能力。

若再考量到車腦,整車汽車電子架構,其實就是GPU、CPU、MPU、MCU滙集,這顯示台灣鴻海、電子五哥廣達、英業達、緯創、仁寶、和碩的重要性,因為熟知晶片特性、一路到PCB及系統設計。業界常打趣,哪個區塊用誰家晶片會熱到可煎蛋,那麼誰家只是微熱。

尤其在客戶的特定需求下,提出最佳的晶片組合、整套系統的解決方案,若沒有深厚基礎,特別是對手機、PC、伺服器等的了解,恐怕不易在汽車電子上做出快速的反應、給出最佳策略。

據The Verge報導,1999年FCC同意保留5.9GHz頻段中的75MHz,讓專用短程通訊(DSRC)服務使用,讓車輛透過V2X接收超速車輛、交通堵塞、天氣等路況資訊,並據以支援緊急煞車等決策以避免車禍與提升道路安全。部分專家也認為廣泛部署V2X技術以支援V2V通訊,可提升車輛對行車環境的掌握,有助於強化駕駛決策品質與加速自駕車普及。

{kind=link}

但汽車業發展V2X技術速度遲緩,2017年通用汽車(GM)Cadillac CTS車款配置V2V通訊系統,賓士(Mercedes-Benz)2017年款E-Class與2018年款S-Class配置V2V通訊系統,其他汽車製造廠則轉而考量基於現有行動電話網路通訊的蜂巢式V2X(C-V2X)技術可行性。2017年川普政府廢除歐巴馬政府強制新車出廠需配備V2V技術的要求。

2021年FCC表示,V2X的承諾未能實現,提議把保留給V2X技術使用的部分頻段重新分配,將較低的45MHz用於擴充Wi-Fi頻段,或其他未獲授權的應用、較高的20MHz用於C-V2X。但汽車業宣稱,FCC新計畫將干擾連網車通訊,進而妨礙汽車創新聯盟(Alliance for Automotive Innovation)承諾未來5年部署500萬套V2V系統的大計。

然DC巡迴法院承審法官認為,V2V或V2X技術還只是願景,汽車業與開發商承諾的效益從未實現,目前智慧交通系統(ITS)的發展未如FCC預期,路上行駛或商業上市的車輛都還未有效運用V2V技術、透過5.9GHz頻段提供安全行車功能。法官也認為,FCC保留頻段剩餘的30MHz已足以支援ITS,而且還有攝影機、光達(LiDAR)、雷達、感測器可配合使用。

代表汽車業的美國智慧運輸協會(ITS America)與美國國家公路與運輸官方協會(AASHTO)主張,根據21世紀運輸平等法案(Transportation Equity Act for the 21st Century),美國交通部(DoT)有權否決FCC的頻譜分配決策,但遭到承審法官否決。

車用電控領域策略結盟多 台灣ICT產業優勢受矚 (digitimes.com.tw)

近年全球車用IDM廠與台灣業者策略結盟案例不少,包括各車廠、IDM廠與晶圓代工龍頭台積電公開合作;德儀(TI)、英飛凌(Infineon)與台達電在電動總成(Powertrain)領域策略合作,近期恩智浦(NXP)與鴻海、英業達等電子六哥接連簽約結盟等。

供應鏈業者表示,其實這些合作,建構的背景相當重要,全球汽車電子結構正在改朝換代,從過往散落車身的電子控制器(ECU),朝著將依汽車各不同功能劃分歸類、由幾個主要的域控制器(Domain Control Unit;DCU)主導的架構。

{kind=link}

點擊圖片放大觀看

台ICT業者與國際IDM合作動態

尤其先進駕駛輔助系統(ADAS)、自駕車普及,正從L2擴大市佔到L2+領域,對歐、美、日等主流車廠來說,需要加速建構一個新的生態系,來因應汽車電子化進程加速,還有兩國集團(G2)的發展。至於近期恩智浦何以密集與台廠簽約?有數點值得後續關注:

一、IDM領頭羊效應。如上述,恩智浦目前是全球車用MCU龍頭,其與台灣合作積極,領頭羊效應啟動,顯示其他IDM廠對台灣也愈來愈重視。

二、鞏固關係,確保料源。這也透露台系ICT廠私下歷經一輪解決方案測試,可給全球車廠或一線供應商(Tier 1)最佳解決方案。恩智浦極可能是技術合作的最大交集,所以與台廠先結盟鞏固關係,好確保料源。

三、台灣與國際更為接軌。恩智浦是老字號車用IDM大廠,與全球主流汽車供應鏈深根蒂固;與台系廠更深入的合作,間接說明台灣與國際汽車更近距離。

上述域控制器的功能劃分,其實依不同車廠有不同區分,一般來說,多數劃分為五個功能,動力總成、車身電子、車輛安全、娛樂訊息(IVI)、駕駛輔助(含自駕)。有些即使不到五個或更多,多數也是從這些功能做整併或分拆。例如福斯汽車(Volkswagen)的MEB平台分為三個域,自動駕駛域、智慧座艙域、車身控制域。

而掌控這些域控制器間資訊流通、最關鍵的安全元件即是中央網關(Central Gateway)。它的重要性從車聯網逐步普及、更顯重要。因為聯網產生的海量資料訊息,就需要有更具功能、低耗能、更安全可靠的晶片,才能讓軟體有個安全、夠穩的平台當基礎任其發揮。主流IDM廠包括恩智浦、瑞薩(Renesas)、英飛凌、德儀、意法(STM)等,都有供應相關DCU的能力。

若再考量到車腦,整車汽車電子架構,其實就是GPU、CPU、MPU、MCU滙集,這顯示台灣鴻海、電子五哥廣達、英業達、緯創、仁寶、和碩的重要性,因為熟知晶片特性、一路到PCB及系統設計。業界常打趣,哪個區塊用誰家晶片會熱到可煎蛋,那麼誰家只是微熱。

尤其在客戶的特定需求下,提出最佳的晶片組合、整套系統的解決方案,若沒有深厚基礎,特別是對手機、PC、伺服器等的了解,恐怕不易在汽車電子上做出快速的反應、給出最佳策略。

[9][2022-07-26]蘋果強攻自駕車 手握245項專利

https://udn.com/news/story/6811/6487521

https://udn.com/news/story/6811/6487521

日經新聞和一家東京顧問公司聯合調查發現,從蘋果公司申請的專利來看,蘋果投入汽車相關技術已有多年,也足見有意進軍汽車市場的雄心。

據日經新聞報導,蘋果多年來申請自駕和其他車用軟體的多項專利,以及座椅和懸吊系統等有助於提升駕駛舒適的硬體方面的專利。蘋果也鎖定車聯網(V2X)技術,讓車和車之間能彼此溝通並搭上物聯網,可見蘋果正大力推動建立自己的平台,追隨產業由車本身轉向整體行動化的趨勢。

蘋果對於進軍汽車市場的計畫,至今仍相當保密,不過可從專利來一窺發展至今的進度,大致可區分為以上三個領域。日經和東京智財宏觀分析公司發現,2000年以來至今年6月1日為止, 蘋果共申請並發表了245項車用相關專利。蘋果相關專利的申請於2017年達到巔峰66件,後來略為減少。

[8][2022-07-25]台積車用接單 再傳捷報

福斯和意法半導體共同設計的新晶片,將納入意法半導體旗下「Stellar微控制器(MCU)」系列產品。根據意法半導體官網資料,「Stellar微控制器」系列產品主打為新一代的車輛架構提供安全、可靠且穩定的解決方案。

圖/經濟日報提供

業界人士指出,全球車用微控制器市占率合計近九成由前六大廠包辦,且多數委外代工生產,委外代工訂單當中,有六至七成由台積電操刀。此前車用晶片大缺貨,全球車用晶片大廠紛紛找台積電幫忙,台積電董事長劉德音曾允諾會提高台積電車用微控制器產量,全力協助客戶解決生產問題。

如今台積電再拿下福斯與意法半導體合作的車用晶片訂單,凸顯台積電車用晶片代工龍頭地位無法撼動,是大廠首選。此前,台積電日本熊本新廠也獲得豐田汽車旗下車用零件子公司電裝(Denso)投資逾400億日圓,取得逾10%股權。

市調機構統計,意法半導體目前是全球第五大車用晶片廠,市占率約7.5%,居英飛凌(13.2%)、恩智浦(10.9%)、瑞薩(8.5%)、德儀(8.3%)之後。

福斯採購主管艾克塞爾(Murat Aksel)發表聲明說:「我們與意法半導體及台積電直接合作,積極形塑整條半導體供應鏈。這是為了確保生產切合我們需求的車用晶片,並且取得未來幾年關鍵微控制器的供應。」雙方都未透露這項協議的財務條件。

福斯與意法半導體的合作,是該車廠第二個為了推動電動車而打造的晶片合作關係。2020年成立的Cariad部門已在5月宣布,與高通簽署一項協議,協助開發自動駕駛功能所需的晶片,並向高通採購。

業界人士分析,車用半導體主要使用90奈米以上製程,因利潤較低,短缺時間估計將會拉長,特定製程節點的車用晶片短缺情形,預計將持續至少三到五年。

業界人士指出,全球車用微控制器市占率合計近九成由前六大廠包辦,且多數委外代工生產,委外代工訂單當中,有六至七成由台積電操刀。此前車用晶片大缺貨,全球車用晶片大廠紛紛找台積電幫忙,台積電董事長劉德音曾允諾會提高台積電車用微控制器產量,全力協助客戶解決生產問題。

如今台積電再拿下福斯與意法半導體合作的車用晶片訂單,凸顯台積電車用晶片代工龍頭地位無法撼動,是大廠首選。此前,台積電日本熊本新廠也獲得豐田汽車旗下車用零件子公司電裝(Denso)投資逾400億日圓,取得逾10%股權。

市調機構統計,意法半導體目前是全球第五大車用晶片廠,市占率約7.5%,居英飛凌(13.2%)、恩智浦(10.9%)、瑞薩(8.5%)、德儀(8.3%)之後。

福斯採購主管艾克塞爾(Murat Aksel)發表聲明說:「我們與意法半導體及台積電直接合作,積極形塑整條半導體供應鏈。這是為了確保生產切合我們需求的車用晶片,並且取得未來幾年關鍵微控制器的供應。」雙方都未透露這項協議的財務條件。

福斯與意法半導體的合作,是該車廠第二個為了推動電動車而打造的晶片合作關係。2020年成立的Cariad部門已在5月宣布,與高通簽署一項協議,協助開發自動駕駛功能所需的晶片,並向高通採購。

業界人士分析,車用半導體主要使用90奈米以上製程,因利潤較低,短缺時間估計將會拉長,特定製程節點的車用晶片短缺情形,預計將持續至少三到五年。

[7][2022-07-25]車用IC熱度未退吃緊依舊 台IC設計擴大觸及

車用IC熱度未退吃緊依舊 台IC設計擴大觸及 (digitimes.com.tw)

雖然半導體市場在下半年看起來沒有太多正面消息,尤其是消費性應用,但車用產品的市況和供需吃緊程度,目前看來還沒有出現明顯的反轉。

無論是台系的IC設計業者還是海外IDM大廠,對於車用IC的市況,普遍都認為沒有冷卻跡象,客戶的要貨力道還是很強,供應端雖然有持續在提升,但距離完全滿足客戶需求還有一小段距離。

一般IC設計業者也各自把握這段難得的黃金時刻,積極推進車用IC業務,希望可以在海外IDM大廠供貨仍嫌不足的情況下,全力擴大市佔率。

事實上,自2022年上半年消費性應用逐漸退燒以後,愈來愈多消息傳出,車用半導體正逐漸補上消費應用空出的晶圓產能空間,但若以整體市場的需求來看,現階段供需還是沒有達到平衡。

一方面身為車用半導體供應主力的海外IDM大廠們,無論是在新產能的擴充,還是在供應鏈、物流的順暢度來說,都還沒完全到位,不具名IDM內部人士也透露,現階段車廠要貨的急迫程度,跟2021年比起來並沒有太大差別,大家還是得拼命趕出貨。

而台系IC設計業者自然也沒有閒著,除了凌陽、凌通兩家母子企業,分別在車用Infortainment、輔助駕駛晶片及MCU產品持續耕耘之外,其他業者也是不分大小紛紛動起來。

聯發科的車用聯網晶片即將在年底陸續進入市場,瑞昱也憑藉車用乙太網晶片為核心持續擴大版圖,驅動IC方面包括奇景、聯詠、瑞鼎、矽創等重點大廠紛紛加入,讓車用面板市場的競爭熱鬧滾滾,其他包括義隆、矽力、聯陽等業者,也都積極針對車用電子加大布局。

相關IC設計業者指出,雖然車用電子供應鏈並不容易快速擴展,進入門檻高,要取得信任擴大出貨量更是不容易,但現階段歐美IDM業者的供貨量相對不足,台系IC設計業者在供貨上的天然優勢,有望先當車廠客戶的救火隊,取得額外的訂單。

這點除了可以提高營運表現之外,更重要的是向客戶展現自身的供貨與技術能力,累積合作的信用與經驗,在車用半導體用量愈來愈高的未來,即便短期內歐美IDM大廠仍然是客戶首選,自己也能站穩一席之地。

此外,車用IC市場的競爭格局比起其他傳統的電子產品來說,層次複雜非常多,也有一定的僵固性,但車用電子領域百花齊放的現在,也開啟了一些非傳統的經營路徑,建立合作平台大打團體戰,正逐漸成為新進業者的熱門選項,台灣本地包括以鴻海為首的MIH,有愈來愈多車用電子的聯盟促成,這些都是IC設計業者加速切入市場的好機會。

雖然半導體市場在下半年看起來沒有太多正面消息,尤其是消費性應用,但車用產品的市況和供需吃緊程度,目前看來還沒有出現明顯的反轉。

無論是台系的IC設計業者還是海外IDM大廠,對於車用IC的市況,普遍都認為沒有冷卻跡象,客戶的要貨力道還是很強,供應端雖然有持續在提升,但距離完全滿足客戶需求還有一小段距離。

{kind=link}

一般IC設計業者也各自把握這段難得的黃金時刻,積極推進車用IC業務,希望可以在海外IDM大廠供貨仍嫌不足的情況下,全力擴大市佔率。

事實上,自2022年上半年消費性應用逐漸退燒以後,愈來愈多消息傳出,車用半導體正逐漸補上消費應用空出的晶圓產能空間,但若以整體市場的需求來看,現階段供需還是沒有達到平衡。

一方面身為車用半導體供應主力的海外IDM大廠們,無論是在新產能的擴充,還是在供應鏈、物流的順暢度來說,都還沒完全到位,不具名IDM內部人士也透露,現階段車廠要貨的急迫程度,跟2021年比起來並沒有太大差別,大家還是得拼命趕出貨。

而台系IC設計業者自然也沒有閒著,除了凌陽、凌通兩家母子企業,分別在車用Infortainment、輔助駕駛晶片及MCU產品持續耕耘之外,其他業者也是不分大小紛紛動起來。

聯發科的車用聯網晶片即將在年底陸續進入市場,瑞昱也憑藉車用乙太網晶片為核心持續擴大版圖,驅動IC方面包括奇景、聯詠、瑞鼎、矽創等重點大廠紛紛加入,讓車用面板市場的競爭熱鬧滾滾,其他包括義隆、矽力、聯陽等業者,也都積極針對車用電子加大布局。

相關IC設計業者指出,雖然車用電子供應鏈並不容易快速擴展,進入門檻高,要取得信任擴大出貨量更是不容易,但現階段歐美IDM業者的供貨量相對不足,台系IC設計業者在供貨上的天然優勢,有望先當車廠客戶的救火隊,取得額外的訂單。

這點除了可以提高營運表現之外,更重要的是向客戶展現自身的供貨與技術能力,累積合作的信用與經驗,在車用半導體用量愈來愈高的未來,即便短期內歐美IDM大廠仍然是客戶首選,自己也能站穩一席之地。

此外,車用IC市場的競爭格局比起其他傳統的電子產品來說,層次複雜非常多,也有一定的僵固性,但車用電子領域百花齊放的現在,也開啟了一些非傳統的經營路徑,建立合作平台大打團體戰,正逐漸成為新進業者的熱門選項,台灣本地包括以鴻海為首的MIH,有愈來愈多車用電子的聯盟促成,這些都是IC設計業者加速切入市場的好機會。

[6][2022-6-30]車用半導體需求井噴 台晶圓代工、IC設計大單落袋

車用半導體需求井噴 台晶圓代工、IC設計大單落袋 (digitimes.com.tw)

因應全球日益嚴格的碳排放標準,傳統車廠積極投入電動車發展,汽車產業全面智慧化,推動車用電子應用快速起飛,也令汽車供應鏈型態發生重大改變。聯電榮譽副董事長宣明智表示,未來電動車將會用到更多的半導體,台廠應在電動車產業中聯手,共同打造整合生態系。

向來反應快速的台半導體供應鏈,早在2020年全球車用晶片荒爆發前,多家大廠已超前部署,逐步打破車用半導體由歐美全面掌控優勢,台廠除在二極體、MOSFET、車用導線架等布局收效,晶圓代工與IC設計更見一線大廠勢力擴增,包括台積電、聯電、世界先進、聯詠與瑞昱等,已入列全球車用半導體重要成員。

國際半導體產業協會(SEMI)偕同鴻海、聯電等發表「SEMI Auto IC Master」車用晶片指南,攜手台灣車用半導體供應鏈,提供完整晶片解決方案,透過更有效且緊密的合作關係,積極連結汽車產業鏈、布局全球車用晶片市場,進而推動車廠創新研發。

SEMI台灣區總裁曹世綸表示,晶片短缺衝擊全球汽車產業,加速帶動供應鏈轉型契機,日前發生的晶片短缺問題,是對過去車用供應鏈合作方式的一種示警。眾廠需要強化與高科技產業供應鏈業者的合作結盟,確保供應鏈產能,以加速整個產品開發以及創新的進程。

宣明智亦指出,未來電動車將會用到更多的半導體,一輛電動車可能使用超過250顆晶片,相較傳統油車40顆大幅成長,台廠應在電動車產業中聯手,共同打造整合生態系。

台半導體產業鏈取得新一波車用平台大戰參賽機會,晶圓代工、封測、IC設計、面板,甚至是導線架、探針卡與PCB相關等多家大廠,已將車用領域列為未來成長動能主力。包括旺宏、芯鼎、原相、凌陽、盛群、義隆電、聯陽、公信電子、揚智、晶豪科、瑞昱、鈺創、鴻海、聯詠等大廠,也一齊為「SEMI Auto IC Master」站台。

其中,台積電近年更在車用半導體晶片客戶不斷湧入,通吃成熟與先進製程大單,尤其7奈米以下幾乎獨霸優勢,助其大啖車用HPC大餅,不只有近期備受關注的日本新廠與Sony合資,也加入豐田(Toyota)旗下電裝(Denso)投資入股。另一方面,Sony與本田(Honda)合作成立電動車品牌,台積電也將順勢拿下訂單。

此外,全球IDM大廠英飛凌(Infineon)、恩智浦(NXP)、瑞薩(Renesas)、德儀(TI)及意法(STM)皆與台積電有所合作,隨台IC設計業者積極搶攻車用晶片訂單,台積電也同步受惠,而聯電、世界先進也都明確表示,車用訂單與佔營收比重將持續拉升。

除台系晶圓代工躍升成為供應鏈不可或缺的成員,台IC設計業者聯發科、聯詠與瑞昱,車用布局也逐步開花結果。其中,瑞昱深耕車用乙太網路晶片,已拿下Tesla、現代汽車(Hyundai Motor)、賓士(Mercedez-Benz)和BMW、本田與豐田,以及遭美國封鎖後轉往電動車戰場的華為等大單。另深耕車用電子10多年的聯詠,也入列BMW電動車供應鏈。

台半導體廠也在封測、二極體、MOSFET、車用導線架及各零組件與系統等布局收效,包括朋程、強茂、台半、德微、界霖、順德、長科、台半、旺宏、同致等多家大廠。而鴻海更是大動作主導成立MIH聯盟,持續與策略聯盟夥伴攜手前行。

車用半導體需求井噴 台晶圓代工、IC設計大單落袋 (digitimes.com.tw)

因應全球日益嚴格的碳排放標準,傳統車廠積極投入電動車發展,汽車產業全面智慧化,推動車用電子應用快速起飛,也令汽車供應鏈型態發生重大改變。聯電榮譽副董事長宣明智表示,未來電動車將會用到更多的半導體,台廠應在電動車產業中聯手,共同打造整合生態系。

向來反應快速的台半導體供應鏈,早在2020年全球車用晶片荒爆發前,多家大廠已超前部署,逐步打破車用半導體由歐美全面掌控優勢,台廠除在二極體、MOSFET、車用導線架等布局收效,晶圓代工與IC設計更見一線大廠勢力擴增,包括台積電、聯電、世界先進、聯詠與瑞昱等,已入列全球車用半導體重要成員。

{kind=link}

國際半導體產業協會(SEMI)偕同鴻海、聯電等發表「SEMI Auto IC Master」車用晶片指南,攜手台灣車用半導體供應鏈,提供完整晶片解決方案,透過更有效且緊密的合作關係,積極連結汽車產業鏈、布局全球車用晶片市場,進而推動車廠創新研發。

SEMI台灣區總裁曹世綸表示,晶片短缺衝擊全球汽車產業,加速帶動供應鏈轉型契機,日前發生的晶片短缺問題,是對過去車用供應鏈合作方式的一種示警。眾廠需要強化與高科技產業供應鏈業者的合作結盟,確保供應鏈產能,以加速整個產品開發以及創新的進程。

宣明智亦指出,未來電動車將會用到更多的半導體,一輛電動車可能使用超過250顆晶片,相較傳統油車40顆大幅成長,台廠應在電動車產業中聯手,共同打造整合生態系。

台半導體產業鏈取得新一波車用平台大戰參賽機會,晶圓代工、封測、IC設計、面板,甚至是導線架、探針卡與PCB相關等多家大廠,已將車用領域列為未來成長動能主力。包括旺宏、芯鼎、原相、凌陽、盛群、義隆電、聯陽、公信電子、揚智、晶豪科、瑞昱、鈺創、鴻海、聯詠等大廠,也一齊為「SEMI Auto IC Master」站台。

其中,台積電近年更在車用半導體晶片客戶不斷湧入,通吃成熟與先進製程大單,尤其7奈米以下幾乎獨霸優勢,助其大啖車用HPC大餅,不只有近期備受關注的日本新廠與Sony合資,也加入豐田(Toyota)旗下電裝(Denso)投資入股。另一方面,Sony與本田(Honda)合作成立電動車品牌,台積電也將順勢拿下訂單。

此外,全球IDM大廠英飛凌(Infineon)、恩智浦(NXP)、瑞薩(Renesas)、德儀(TI)及意法(STM)皆與台積電有所合作,隨台IC設計業者積極搶攻車用晶片訂單,台積電也同步受惠,而聯電、世界先進也都明確表示,車用訂單與佔營收比重將持續拉升。

除台系晶圓代工躍升成為供應鏈不可或缺的成員,台IC設計業者聯發科、聯詠與瑞昱,車用布局也逐步開花結果。其中,瑞昱深耕車用乙太網路晶片,已拿下Tesla、現代汽車(Hyundai Motor)、賓士(Mercedez-Benz)和BMW、本田與豐田,以及遭美國封鎖後轉往電動車戰場的華為等大單。另深耕車用電子10多年的聯詠,也入列BMW電動車供應鏈。

台半導體廠也在封測、二極體、MOSFET、車用導線架及各零組件與系統等布局收效,包括朋程、強茂、台半、德微、界霖、順德、長科、台半、旺宏、同致等多家大廠。而鴻海更是大動作主導成立MIH聯盟,持續與策略聯盟夥伴攜手前行。

[5][2022-6-30]瑞薩、塔塔深化車用電子合作 日印攜手電動車市場

瑞薩(Renesas)宣布,將與Tata Group旗下多個事業在車用電子領域合作,拓展印度及其他新興市場,這已經是2022年以來瑞薩再一次與同樣希望發展半導體事業的電動車第一品牌又一次攜手。

瑞薩發布新聞稿表示,與Tata Motors、Tejas Networks以及Tata Consultancy Services合作其中,瑞薩將與Tata Motors合作發展下一代車用電子,並以其半導體技術加速Tata Motors開發電動及連網汽車,並探索未來在先進駕駛輔助系統(ADAS)領域結盟的可能。

其次,瑞薩將與Tejax攜手研發無線電單元(RU)及O-RAN所需的半導體解決方案,初期將部署於印度,未來不排除發展海外市場。第三,瑞薩將與IT外包業者Tata Consultancy Services合作在邦加羅爾建立Joint System Solution Development Center,並專注於物聯網、基礎建設、工業及汽車領域。

這是瑞薩與Tata Group再次攜手。3月時,瑞薩與Tata Elxsi合作在邦加羅爾建置新一代電動車創新中心(NEVIC),並投入電池、馬達控制單元等電動車關鍵零組件,瑞薩希望透過與Tata Elxsi的合作,加速拓展近年電動車銷量高速成長的印度市場。日經亞洲評論(Nikkei Asia Review)指出,目前印度佔瑞薩約1%的營收。

瑞薩於2010年起拓展印度市場,2014年在印度成立子公司Renesas Electronics India Private,為新加坡Renesas Electronics Singapore的全資子公司。

另一方面,Tata Group是近年印度發展電動車及半導體最為積極的業者,Tata Motors目前為印度電動四輪車銷售第一品牌,佔2021年電動四輪掛牌數9成,此前Tata Group購併網路設備業者Tejas Networks,而Tejas Networks又於3月宣布分階段購併印度IC設計公司Sankhya Labs,此外,Tata Group已確定透過成立未久的Tata Electronics攻IC封測,而Economic Times此前報導,Tata Electronics正與跨國封測業者協商,以討論在先進封裝領域合作的可能性。

瑞薩(Renesas)宣布,將與Tata Group旗下多個事業在車用電子領域合作,拓展印度及其他新興市場,這已經是2022年以來瑞薩再一次與同樣希望發展半導體事業的電動車第一品牌又一次攜手。

瑞薩發布新聞稿表示,與Tata Motors、Tejas Networks以及Tata Consultancy Services合作其中,瑞薩將與Tata Motors合作發展下一代車用電子,並以其半導體技術加速Tata Motors開發電動及連網汽車,並探索未來在先進駕駛輔助系統(ADAS)領域結盟的可能。

{kind=link}

其次,瑞薩將與Tejax攜手研發無線電單元(RU)及O-RAN所需的半導體解決方案,初期將部署於印度,未來不排除發展海外市場。第三,瑞薩將與IT外包業者Tata Consultancy Services合作在邦加羅爾建立Joint System Solution Development Center,並專注於物聯網、基礎建設、工業及汽車領域。

這是瑞薩與Tata Group再次攜手。3月時,瑞薩與Tata Elxsi合作在邦加羅爾建置新一代電動車創新中心(NEVIC),並投入電池、馬達控制單元等電動車關鍵零組件,瑞薩希望透過與Tata Elxsi的合作,加速拓展近年電動車銷量高速成長的印度市場。日經亞洲評論(Nikkei Asia Review)指出,目前印度佔瑞薩約1%的營收。

瑞薩於2010年起拓展印度市場,2014年在印度成立子公司Renesas Electronics India Private,為新加坡Renesas Electronics Singapore的全資子公司。

另一方面,Tata Group是近年印度發展電動車及半導體最為積極的業者,Tata Motors目前為印度電動四輪車銷售第一品牌,佔2021年電動四輪掛牌數9成,此前Tata Group購併網路設備業者Tejas Networks,而Tejas Networks又於3月宣布分階段購併印度IC設計公司Sankhya Labs,此外,Tata Group已確定透過成立未久的Tata Electronics攻IC封測,而Economic Times此前報導,Tata Electronics正與跨國封測業者協商,以討論在先進封裝領域合作的可能性。

[4][2022-5-25]NXP擴大車用晶片優勢 5奈米高階處理器將現身

劉憲杰/台北

而在眾多邊緣運算裝置中,車用電子始終是NXP的強項,Sievers除發表ADAS及雷達成像的最新技術成果,更特別提到與台積電在S32車用處理器的合作關係,並指出雙方合作的5奈米產品即將問世。

過去幾年NXP與台積電緊密合作,採用28奈米的S32處理器已量產一段時間,雙方在16奈米FinFET製程的合作更多,除S32系列外,部分雷達產品也採此製程,而5奈米旗艦級處理器已經進入收尾階段,很快就會啟動量產進入市場。Sievers表示,與台積電的合作讓NXP在車用市場得以維持領先地位,持續成為各大車廠合作對象。

事實上,汽車被視為是「會移動的電腦」並不是空口白話,要達到未來車聯網所期待的各種安全功能,就必須要能夠快速地處理大量外界環境資訊,這不僅需要強大的感測系統,核心的運算能力也很重要,這也是為什麼愈來愈多車用晶片逐步往先進製程邁進的主要因素。

NXP認為,到2024年會有近6成新車加裝大量雷達模組,並具備部分的自動駕駛能力,而要達成這點,感測技術的強化和優異的運算晶片缺一不可。

[3][2022-5-24]ICT產業新盛宴 台廠紛入席汽車電子COMPUTEX 2022全球研討會中的台廠代表包括台達電、廣達、友達等,都在未來車領域耕耘已逐漸嶄露頭角。其中,台達電在未來車的動力系統(Powertrain)在全球前二十大車廠中,獲得近15廠青睞,為台廠在未來車產業最具代表性的業者。廣達則傳出打入歐、美主流車廠,提供包括Level 2+的車用電腦微處理器(MPU)組裝、中央閘道器(Central Gateway)軟硬體服務;友達則在車用顯示器領域發揮戰力。

[2][2022-5-24](Daily Issue)台廠布局未來車快馬加鞭 台積、台達、廣達、鴻海顯神通

而在眾多邊緣運算裝置中,車用電子始終是NXP的強項,Sievers除發表ADAS及雷達成像的最新技術成果,更特別提到與台積電在S32車用處理器的合作關係,並指出雙方合作的5奈米產品即將問世。

{kind=link}

過去幾年NXP與台積電緊密合作,採用28奈米的S32處理器已量產一段時間,雙方在16奈米FinFET製程的合作更多,除S32系列外,部分雷達產品也採此製程,而5奈米旗艦級處理器已經進入收尾階段,很快就會啟動量產進入市場。Sievers表示,與台積電的合作讓NXP在車用市場得以維持領先地位,持續成為各大車廠合作對象。

事實上,汽車被視為是「會移動的電腦」並不是空口白話,要達到未來車聯網所期待的各種安全功能,就必須要能夠快速地處理大量外界環境資訊,這不僅需要強大的感測系統,核心的運算能力也很重要,這也是為什麼愈來愈多車用晶片逐步往先進製程邁進的主要因素。

NXP認為,到2024年會有近6成新車加裝大量雷達模組,並具備部分的自動駕駛能力,而要達成這點,感測技術的強化和優異的運算晶片缺一不可。

台廠布局未來車快馬加鞭 台積、台達、廣達、鴻海顯神通 (digitimes.com.tw)

鴻海攜手Stellantis動態受矚

鴻海未來車布局近幾年快速浮上檯面。鴻海傾集團之力,專注領域達數個之多,可兵分多路投入。供應鏈業者表示,初期看來此為大撒網策略,預估後續會隨著各分支發展的成長及環境的變化進行調整。

相較台達電、廣達等,鴻海在未來車的投入時間相對短,但卻能夠快速地與傳統主流、全球第四大車廠Stellantis接軌。這可能還要回溯到2021年FCA、PSA正式合併成為Stellantis時,鴻海與FCA在過往即有合作夥伴的關係。

鴻海集團旗下富智康與Stellantis合資成立富智捷(MobileDrive),主要著重在智慧座艙(Smart Cockpit)、先進駕駛輔助系統(ADAS)及車聯網(Connected Services)等領域,可謂手機技術的精華版,凸顯鴻海挾資通訊(ICT)經驗優勢,可以快速銜接未來車產業的優勢。

與Stellantis的合作被市場認為是鴻海發展重要關鍵。首先,對向來以有量產規模、可有效發揮成本效益著稱的鴻海來說,Stellantis這個出海口就是發揮競爭力的最佳舞台。

再者,鴻海具有相對高的軍備競賽實力,在布局未來車的同時,包括半導體領域等相關供應鏈也會同步投入。在出海口不憂的前題下,供應鏈布局得以快速活絡,創造相關價值。

最後,以創新技術稱著的新創車廠,也是鴻海布局未來車的重點,即便短期內量體規模難與主流車廠匹敵,但未來發展仍然可期。除鴻海已公布的新創車廠合作案外,市場更關注其與Apple Car的合作動態,不論彼此何時攜手登台,可知的是鴻海在未來車的表現已經值得讚許。

台灣未來車發展的彩蛋

台灣在未來車領域的發展,汽車電子仍是重頭戲,主流車廠的專長非在資通訊領域,如今要走向未來車,便亟需要豐富實力,以及強烈夥伴關係意識的合作者。因此,即便上述未提及,仍有不少廠商值得關注。

不少業界人士質疑,Tesla在壓低成本方面毫不手軟,且中國供應商比例偏高,說明其他區供應商成本壓力較大。但在地緣政治影響下,大環境異於過往,對早已在手機、電腦領域身經百戰的台廠而言,或許可以愈戰愈勇。

台達電在電動車動力系統(Powertrain)耕耘多年,近幾年走入收割期。供應鏈業者表示,全球前二十大知名車廠中,台達電就打入約15家。因此產業裡有「Delta Inside」的稱號流傳,意即台達電專在電動車的心臟部位打造相關產品。

當然,台達電也並非無敵手,如博世、大陸集團等Tier 1不容小覷外,挾鋰電池生產優勢奮起直追的南韓樂金能源解決方案(LGES)、SK On、三星SDI(SamsungSDI)、中國寧德時代、比亞迪等也來勢洶洶。

在強敵環伺下,台達電仍以Tier 1之姿,得到眾多知名車廠認可,可見實力可觀,且無愧於未來車領域的台灣之光。

當然,台達電也並非無敵手,如博世、大陸集團等Tier 1不容小覷外,挾鋰電池生產優勢奮起直追的南韓樂金能源解決方案(LGES)、SK On、三星SDI(SamsungSDI)、中國寧德時代、比亞迪等也來勢洶洶。

在強敵環伺下,台達電仍以Tier 1之姿,得到眾多知名車廠認可,可見實力可觀,且無愧於未來車領域的台灣之光。

鴻海攜手Stellantis動態受矚

鴻海未來車布局近幾年快速浮上檯面。鴻海傾集團之力,專注領域達數個之多,可兵分多路投入。供應鏈業者表示,初期看來此為大撒網策略,預估後續會隨著各分支發展的成長及環境的變化進行調整。

相較台達電、廣達等,鴻海在未來車的投入時間相對短,但卻能夠快速地與傳統主流、全球第四大車廠Stellantis接軌。這可能還要回溯到2021年FCA、PSA正式合併成為Stellantis時,鴻海與FCA在過往即有合作夥伴的關係。

鴻海集團旗下富智康與Stellantis合資成立富智捷(MobileDrive),主要著重在智慧座艙(Smart Cockpit)、先進駕駛輔助系統(ADAS)及車聯網(Connected Services)等領域,可謂手機技術的精華版,凸顯鴻海挾資通訊(ICT)經驗優勢,可以快速銜接未來車產業的優勢。

與Stellantis的合作被市場認為是鴻海發展重要關鍵。首先,對向來以有量產規模、可有效發揮成本效益著稱的鴻海來說,Stellantis這個出海口就是發揮競爭力的最佳舞台。

再者,鴻海具有相對高的軍備競賽實力,在布局未來車的同時,包括半導體領域等相關供應鏈也會同步投入。在出海口不憂的前題下,供應鏈布局得以快速活絡,創造相關價值。

最後,以創新技術稱著的新創車廠,也是鴻海布局未來車的重點,即便短期內量體規模難與主流車廠匹敵,但未來發展仍然可期。除鴻海已公布的新創車廠合作案外,市場更關注其與Apple Car的合作動態,不論彼此何時攜手登台,可知的是鴻海在未來車的表現已經值得讚許。

台灣在未來車領域的發展,汽車電子仍是重頭戲,主流車廠的專長非在資通訊領域,如今要走向未來車,便亟需要豐富實力,以及強烈夥伴關係意識的合作者。因此,即便上述未提及,仍有不少廠商值得關注。

不少業界人士質疑,Tesla在壓低成本方面毫不手軟,且中國供應商比例偏高,說明其他區供應商成本壓力較大。但在地緣政治影響下,大環境異於過往,對早已在手機、電腦領域身經百戰的台廠而言,或許可以愈戰愈勇。

[1]2022-5-23 車廠自研晶片口號震天響 潛在阻因百百種黃女瑛/台北

考量到近年頻頻受到短缺衝擊,汽車電氣化又帶動需求,諸多車廠積極規劃發展半導體,但投入成本、回收效益,以及供應鏈分工配套等,都可能成為中途煞車的原因,其中,開發自駕晶片的難度尤其高。

投入晶片自研有成代表非Tesla莫屬。Tesla放棄英特爾(Intel)旗下Mobileye及NVIDIA晶片,於2019年投入自駕晶片自研,並導入至Model 3。

供應鏈業者表示,促使車廠投入半導體的主因為2021年爆發的晶片短缺。國際車廠過去多是「閉門造車」,對於晶片的需求也各自為政,在汽車電氣化帶動下,電動車產出增加,整體車用晶片市況陷入短缺,與此同時,5G、AIoT、新能源等新興產業等快速崛起,也成為爭搶晶片產能的因素。此外,車廠或許也顧慮到Apple Car可能搭載蘋果(Apple)自研晶片入,蘋果有望將目前在消費性產品的優勢延續下去,因此對於半導體愈發重視。整體來說,在車廠紛紛自研晶片之際,「差異化」不僅成為未來趨勢,也是觀察重點。

然而,即便促使車廠投入半導體的原因有百百種,但其中仍有不少廠商的定位十分不明朗,而市場預估仍以IC設計居多。市場認為,車廠在自研晶片過程中,中途踩煞車的機率仍不容忽視,但可能以不同形式呈現,或是參與度不如想像深。針對於此,有以下數點值得觀察。

成本高:Semiconductor Engineering統計,7奈米晶片研發成本約達2.97億美元、5奈米則超過5億美元。高通(Qualcomm)Snapdragon 8155晶片採7奈米製程,光研發費用就高達近3億美元。新創車廠中,除了Tesla轉虧為盈,多數仍在虧損中闖關。

門檻多:賽靈思(Xilinx)耗費4年研發Everest的7奈米FPGA晶片,並動用1,500名工程師。供應鏈業者表示,自駕、智慧座艙設計規劃各有不同,目前採用方案都包含中央處理器(CPU)、圖形處理器(GPU)、微處理器(MPU)等,難度都不小,因此工程團隊人力成本支出也偏高。若是老牌車廠,雖有資金可以支援,但卻不見得可有效吸引半導體專業人才。

產業鏈配套:以中國來說,5、7奈米並非其可以自給自足的目標,仍得依賴台積電、三星電子(Samsung Electronics)支援。中媒指出,隨著中系車廠將目光放在半導體自主,未來一旦壯大,也可能步入華為在手機領域的後塵,面臨國際壓力。

實際上,雖然宣布投入自研,但車廠與專業高階自駕晶片業者合作的比例仍高。如福斯汽車(Volkswagen)、BMW等與NVIDIA、高通及Mobileye等自駕晶片廠合作,也針對高階自駕平台持續展開聯盟。中媒指出,中系車廠在自駕晶片採購上,不少已從早期的Mobileye,轉到NVIDIA Orin晶片等。

理想擬投入晶片自研,若再加計蔚來、小鵬等已經開始動作者,中國造車新勢力一軍已在半導體聚首。至於老牌車廠,比亞迪則早早地投入功率半導體研發,吉利等也快馬加鞭。專業自駕晶片廠方面,華為、地平線、芯馳、黑芝麻為代表廠,或部分中系車廠部分車款導入。此外,小米發表車用自駕晶片,也頗受關注。

投入晶片自研有成代表非Tesla莫屬。Tesla放棄英特爾(Intel)旗下Mobileye及NVIDIA晶片,於2019年投入自駕晶片自研,並導入至Model 3。

{kind=link}

供應鏈業者表示,促使車廠投入半導體的主因為2021年爆發的晶片短缺。國際車廠過去多是「閉門造車」,對於晶片的需求也各自為政,在汽車電氣化帶動下,電動車產出增加,整體車用晶片市況陷入短缺,與此同時,5G、AIoT、新能源等新興產業等快速崛起,也成為爭搶晶片產能的因素。此外,車廠或許也顧慮到Apple Car可能搭載蘋果(Apple)自研晶片入,蘋果有望將目前在消費性產品的優勢延續下去,因此對於半導體愈發重視。整體來說,在車廠紛紛自研晶片之際,「差異化」不僅成為未來趨勢,也是觀察重點。

然而,即便促使車廠投入半導體的原因有百百種,但其中仍有不少廠商的定位十分不明朗,而市場預估仍以IC設計居多。市場認為,車廠在自研晶片過程中,中途踩煞車的機率仍不容忽視,但可能以不同形式呈現,或是參與度不如想像深。針對於此,有以下數點值得觀察。

成本高:Semiconductor Engineering統計,7奈米晶片研發成本約達2.97億美元、5奈米則超過5億美元。高通(Qualcomm)Snapdragon 8155晶片採7奈米製程,光研發費用就高達近3億美元。新創車廠中,除了Tesla轉虧為盈,多數仍在虧損中闖關。

門檻多:賽靈思(Xilinx)耗費4年研發Everest的7奈米FPGA晶片,並動用1,500名工程師。供應鏈業者表示,自駕、智慧座艙設計規劃各有不同,目前採用方案都包含中央處理器(CPU)、圖形處理器(GPU)、微處理器(MPU)等,難度都不小,因此工程團隊人力成本支出也偏高。若是老牌車廠,雖有資金可以支援,但卻不見得可有效吸引半導體專業人才。

產業鏈配套:以中國來說,5、7奈米並非其可以自給自足的目標,仍得依賴台積電、三星電子(Samsung Electronics)支援。中媒指出,隨著中系車廠將目光放在半導體自主,未來一旦壯大,也可能步入華為在手機領域的後塵,面臨國際壓力。

實際上,雖然宣布投入自研,但車廠與專業高階自駕晶片業者合作的比例仍高。如福斯汽車(Volkswagen)、BMW等與NVIDIA、高通及Mobileye等自駕晶片廠合作,也針對高階自駕平台持續展開聯盟。中媒指出,中系車廠在自駕晶片採購上,不少已從早期的Mobileye,轉到NVIDIA Orin晶片等。

理想擬投入晶片自研,若再加計蔚來、小鵬等已經開始動作者,中國造車新勢力一軍已在半導體聚首。至於老牌車廠,比亞迪則早早地投入功率半導體研發,吉利等也快馬加鞭。專業自駕晶片廠方面,華為、地平線、芯馳、黑芝麻為代表廠,或部分中系車廠部分車款導入。此外,小米發表車用自駕晶片,也頗受關注。

沒有留言:

張貼留言