[20240110] 2024年NVIDIA布局AI PC、矽光子,商機無限

AI PC無疑是2024年美國消費性電子展(CES)的焦點,不僅

NVIDIA、AMD、Intel將推出新款晶片應戰,PC業者也紛紛把AI功能導入PC。Microsoft預告新款Windows 11 PC將加入「Copilot」按鍵,讓人們一鍵呼叫生成式AI(Generative AI)助理。

NVIAID推出三款桌上型電腦繪圖處理器(GPU)新產品,入手價599美元(約新台幣1.86萬元)起跳。三款「GeForce RTX 40 SUPER」系列繪圖處理器,包括主流的「RTX 4070 SUPER」,定價599美元(約新台幣1.86萬元);中高階的「RTX 4070 Ti SUPER」,定價799美元(約新台幣2.48萬元);高階的「RTX 4080 SUPER」,定價999美元(約新台幣3.10萬元)。

以上三款主打讓遊戲玩家、設計師與其他電腦使用者不需要倚賴透過網路使用的遠距服務,就能善用個人電腦設備上的AI功能。其中最高階的RTX 4080 SUPER新品將搭載更多的處理核心和速度更快的記憶體。這款晶片執行Stable Diffusion XL圖片生成軟體速度,比上一代輝達技術同類機型快1.7倍。新晶片還將支援光線追蹤,透過計算單條光線的路徑構建圖像,解析度為4K。

此外NVIAID股價2024年1月8日收盤飆漲6.43%至每股522.53美元,創下收盤新高價。華碩、微星、技嘉等台灣板卡廠也紛紛宣布推出採用輝達新品的顯卡搶市。

然而,NVIDIA驚奇的事情不只於此,因為2023年NVIDIA受惠全球CSP(雲端服務供應商)、網際網路公司與企業生成式AI、大型語言模型導入應用需求,資料中心營收季增高達105%,包含Hopper與Ampere架構HGX system、高效運算交換器InfiniBand等出貨遽增。此外,遊戲及專業可視化兩項業務營收亦在新品驅動下持續成長,第二季整體營收達113.3億美元,季增68.3%。整體營收超越高通及Broadcom登上全球IC設計公司龍頭。

今年2024年,NVIDIA最大挑戰應該還是自己,例如AI PC和矽光子布局,而NVIDIA和台積電的密切合作,製程技術一路從45奈米延伸到7奈米,預計最快今年將有好消息,2025年邁入放量產出階段,屆時可望為台積電帶來全新商機,值得受到矚目。

[20230814] NVIDIA的台廠供應鏈,廣達鴻海角色吃重

NVIDIA的台廠供應鏈,鴻海扮演關鍵角色,因為鴻海是NVIDIA

AI晶片模組(GPU Module)唯一供應商。而NVIDIA的

AI晶片基板(Base board)供應商則有鴻海與緯創;

Nvidia的AI主機板供應商則包括鴻海、廣達、英業達與美超微(Super Micro)。

DGX與HGX是Nvidia目前最重要的兩款

AI伺服器基板訂單。鴻海工業富聯(FII)承接輝達AI晶片基板大單。先前鴻海已取得DGX晶片基板訂,而新增給工業富聯另一款HGX的晶片基板大單,供貨占比逾五成。

其實,鴻海不只做輝達的AI晶片模組、基板與主機板,而是一路再往下游做到

伺服器與伺服器機櫃,除晶片是Nvidia設計,台積電代工之外,鴻海在AI領域是從

晶片模組一路做到機櫃,是鴻海的專長領域,高度的垂直整合。

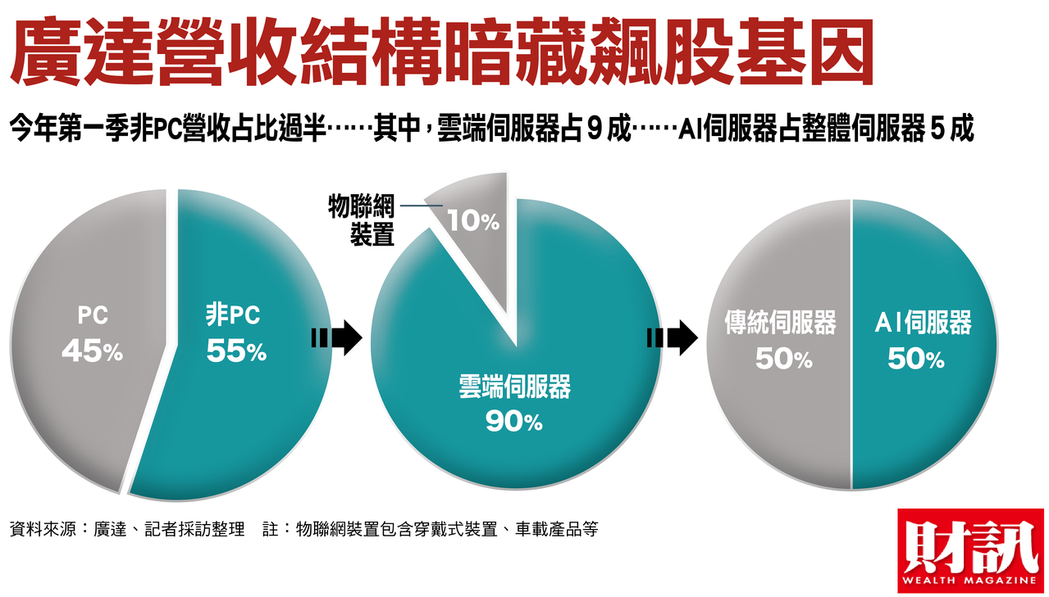

值得注意的是,廣達在NVIDIA扮演的角色為何?NVIDIA自2016年第一台AI超級電腦DGX-1,到2023年最新超大規模AI伺服器,都是出自廣達。廣達歷經三次重大轉型,至今在筆電、雲端、AI伺服器領域連中三元,位居第一地位。

雲達與NVIDIA攜手打造的超大規模HPC-AI伺服器。這伺服器預計2023年9月上市,是Nvidia首度以模組化形式搶進企業級市場的關鍵產品,採用NVIDIA MGX架構,搭配自行開發的Grace Hopper Superchip處理器晶片,而雲達則為此產品的第一家台灣供應商。

廣達與Nvidia合作長達20年之久,源自於廣達董事長林百里的前瞻眼光。2016年8月,廣達集團與NVIDIA合作的全球第一台AI超級電腦DGX-1,捐贈予OpenAI。同年9月,輝達宣布廣達/雲達將成為推算伺服器的生力軍。不管是全球首台AI超級電腦DGX-1、臉書的Big Sur推論伺服器,以及搭載糖果棒般大小Tesla P4處理器的薄型1U伺服器,都是廣達與Nvidia攜手合作的成果[3]。

[20230530]全台瘋老黃,台大、夜市、Computex、聯發科、台積電

全台瘋Nvidia老黃(黃仁勳),滿滿的新聞都是老黃;無論老黃所到之處,任何地方無不萬人空巷。至於他說的一些話語也被奉為經典,如:「記住,你要嘛為了尋找食物而奔跑,要嘛為了逃離成為食物而奔跑。」、「ChatGPT是人工智慧的iPhone時代」。以下是老黃的更多語錄[2]:

1. “創新是我們永恆的追求,這是我們在NVIDIA的信仰。”

(Innovation is our perpetual pursuit, it’s our belief at NVIDIA.)

2. “不要害怕去嘗試,你可能會失敗,但這是成功的必經之路。”

(Don’t be afraid to try, you might fail, but it’s the only path to success.)

3. “時代在變,我們的機會也在變,唯一不變的是我們的熱情和堅持。”

(Times change, our opportunities change, but the only thing that stays constant is our passion and persistence.)

4. “人工智能是最強大的科技力量,它將驅動未來的創新與發展。”

(Artificial intelligence is the most powerful technology force, it will drive the innovations and development of the future.)

5. “在這個充滿變革的時代,我們需要不斷學習,才能適應這個世界。”

(In this era of constant change, we need to keep learning in order to adapt to the world.)

6. “把握當下,永遠做好準備,因為你永遠不知道機會何時降臨。”

(Seize the moment, always be prepared, because you never know when opportunity will strike.)

7. “你的人生是一場馬拉松,而不是短跑,要懂得調整節奏,享受過程。”

(Your life is a marathon, not a sprint, learn to pace yourself and enjoy the journey.)

此外,老黃在對台大演講時,談到當Nvidia放棄獲得手機市場的回報,並創造一個新的市場「機器人技術」,其擁有神經網路處理器和運行AI算法的安全架構。老黃強調「撤退」的可貴,人生是一場馬拉松而不是短跑:「撤退」對像你們如此聰明且成功的人來說並不容易。然而,戰略性的撤退、犧牲、決定放棄什麼是成功的核心,非常關鍵的核心[2]。

另外,對於NVIDIA發明的CUDA(Compute Unified Device Architecture,統一計算架構)技術,而使台大陳教授在量子物理模擬使用CUDA;在2007年,Nvidia宣布CUDA GPU加速計算技術,期望是讓CUDA成為一個程式設計模型,在科學運算、物理模擬到圖像處理方面,都能提升應用程式的效能;2012年,AI研究人員探索CUDA,著名的AlexNet在Nvidia的GPU GTX 580上進行訓練,開啟AI的大爆炸,Nvidia意識到深度學習的潛力,並冒著一切風險去追求深度學習,Nvidia成為AI推動引擎[2]。

最後,老黃是否也將許多前輩一樣,成為大家造神的對象,卻也失足跌入神壇呢?前輩有HTC的王雪紅、音樂王子的王力宏、葉克膜之父的柯文哲....等。

Key:

- Nvidia放棄獲得手機市場的回報,並創造一個新的市場「機器人技術」,其擁有神經網路處理器和運行AI算法的安全架構

- NVIDIA發明的CUDA(Compute Unified Device Architecture,統一計算架構)技術,是讓CUDA成為一個程式設計模型,在科學運算、物理模擬到圖像處理方面,都能提升應用程式的效能

- 2016年8月,廣達集團與NVIDIA合作的全球第一台AI超級電腦DGX-1,捐贈予OpenAI。

鴻海是NVIDIA AI晶片模組(GPU Module)唯一供應商。而NVIDIA的AI晶片基板(Base board)供應商則有鴻海與緯創;Nvidia的AI主機板供應商則包括鴻海、廣達、英業達與美超微(Super Micro)。

DGX與HGX是Nvidia目前最重要的兩款AI伺服器基板訂單。鴻海已取得DGX晶片基板訂,而新增給工業富聯另一款HGX的晶片基板大單,供貨占比逾五成。

NVIDIA和台積電的密切合作,製程技術一路從45奈米延伸到7奈米

NVIAID股價2024年1月8日收盤飆漲6.43%至每股522.53美元

Microsoft預告新款Windows 11 PC將加入「Copilot」按鍵,讓人們一鍵呼叫生成式AI助理

Reference:[3][20230608]NVIDIA 背後造王者是他,三張圖看廣達營收結構暗藏飆股基因!林百里:我們是 AI 伺服器龍頭

https://money.udn.com/money/story/5607/7220443

[2][20230528]黃仁勳近年著名語錄

https://x-income.com/?p=1260

[1][20230529]今天黃仁勳兩個小時銷售演講的精華整理,分四大主題、八類產品

https://www.cmoney.tw/forum/article/153458004

【加速運算】

1. NVIDIA 宣布推出 DGX GH200 人工智慧超級電腦:全新級別人工智慧超級電腦將256個 Grace Hopper 超級晶片連接成一個超大型、1-Exaflop、 144TB GPU的巨型模型,用於驅動生成式人工智慧、推薦系統和資料分析。

2. NVIDIA Grace Hopper超級晶片設計用於加速生成式人工智慧已開始量產:搭載GH200的系統加入了全球系統製造商基於NVIDIA Grace、Hopper、Ada Lovelace架構的400多種系統配置

3. NVIDIA MGX 提供系統製造商模組化架構以滿足全球資料中心多樣化的加速運算需求:雲達科技與美超微是首批使用伺服器規格支援100多種系統配置,以加快處理人工智慧、HPC 及 Omniverse 的工作負載。

【網路】

4. NVIDIA 推出為超大規模生成式人工智慧打造的乙太網路平台:全新 NVIDIA Spectrum-X 網路平台結合 NVIDIA Spectrum-4、BlueField-3 DPU 與加速軟體;全球領導的雲端服務提供商使用此平台來擴大生成式人工智慧服務的規模

【Omniverse】

5. 全球電子製造業領導業者使用 NVIDIA 生成式人工智慧與 Omniverse 打造先進的數位化工廠:富士康工業互聯網、宜鼎國際、和碩聯合科技、廣達及緯創資通使用 NVIDIA Omniverse、Isaac Sim 及 Metropolis 多項技術打造虛擬工廠、模擬機器人、自動檢測系統。

6. WPP 與 NVIDIA 合作開發用於數位廣告的生成式人工智慧內容引擎:基於 NVIDIA人工智慧和 Omniverse的開創性引擎連結領先軟體製造商的創意 3D 和 AI 工具,大規模革新品牌內容和體驗

7. 達明機器人選擇在 Omniverse 上使用 NVIDIA Isaac Sim,以最佳化自動光學檢測結果:台灣協作機器人創新業者運用 Omniverse 上的 Isaac Sim 將基於機器人的檢測速度提高 20%,以提高電子製造產品品質。

【機器人】

8. NVIDIA推出Isaac AMR讓移動機器人擁有先進的自主行動能力:Isaac AMR將開放客戶搶先體驗,而採用 Nova Orin架構的參考機器人也將開放評估

{kind=link}